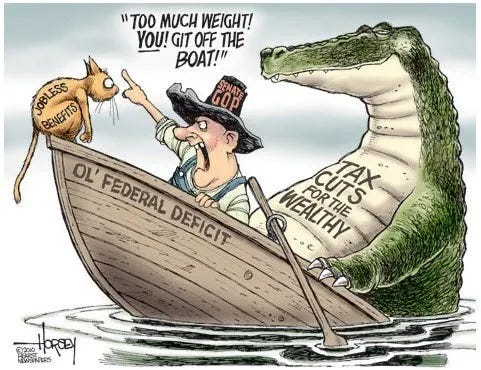

!Винаги когато могат социализират загубите и приватизират печалбите ! Отваряйте си очите !

България „Прогресивна България“: Внесохме законопроекти против неоправданите цени в магазините Целим да изчистим нелоялни търговски практики, поясни Явор Гечев Снимка: bTV РЕДАКТОРСКИ ЕКИП Публикувано в 15:08 ч. 11.05.2026 г. Внесохме законопроекти против високите цени в магазините, които не могат да бъдат оправдани. Това обяви депутатът от „Прогресивна България“ Явор Гечев по време на брифинг пред журналисти. „Днес нашата парламентарна група внесе няколко законопроекта - едните свързани с цените, а другите са по отношение на съдебната власт“, обясни той. По думите му два от законопроектите целят промени в два сериозни закона - единият е този за защита на конкуренцията, а другият е за защита на потребителите. „Има няколко фактора, които вдигат цените. Единият са високите цени на горивата, войните и други логистични канали. Но има и част на повишаване, което се касае за спекула“, смята Гечев. Йотова: Не е нормално в държава, която произвежда, цените на основни зеленчуци и плодове да са космически Според нея има мерки, които правителството може да предприеме още сега, за да овладее цените „Редица от цените, които наблюдаваме в магазините, не могат да бъдат оправдани. В тази връзка тези два закона касаят минимизиране на риска и изчистване на всички нелоялни търговски практики, които могат да повишават такъв вид надценки“, допълни той. Източник: https://btvnovinite.bg/bulgaria/progresivna-balgarija-vnesohme-zakonoproekti-protiv-neopravdanite-ceni-v-magazinite.html?campaignsrc=clipboard Psst: Това, което никой няма да ви каже за националния дълг (но аз ще ви кажа)Наистина трябва да знаеш това

Приятели, Националният дълг на САЩ току-що премина някога немислим праг по пътя към счупване на рекорда, поставен след Втората световна война: сега той надхвърля 100 процента от брутния вътрешен продукт на Америка. Към 31 март нашият публичен дълг е бил 31,27 трилиона долара, докато БВП на Америка през 2025 г. е бил 31,22 трилиона долара. Това поставя съотношението на 100,2 процента, в сравнение с 99,5 процента, когато последната фискална година е приключила на 30 септември. Тази цифра от 100,2 процента вероятно ще се увеличи, тъй като федералното правителство отчита исторически големи годишни дефицити от близо 6 процента от БВП, което допринася за увеличаване на дълга. Крайният резултат ще зависи от военните разходи на Иран , възстановяването на мита и силата на икономиката . Трябва ли да се тревожите? Ами, не е все едно да се насочваме към депресия. Преминаването на прага от 100 процента няма внезапно да доведе до загуба на доверие в долара от страна на света. Истинският проблем е, че все по-голяма част от бюджета на страната ни – и вашите данъчни долари – е предназначена за плащане на лихви по този нарастващ дълг. Това са пари, които не харчим за образование, здравеопазване, пътища и мостове, мрежи за социална сигурност или (ако всъщност се нуждаем от повече разходи за това) за национална отбрана. С нарастването на дълга, лихвените плащания продължават да се покачват. Скоро ще плащаме повече лихви по федералния дълг всяка година, отколкото харчим за Medicare. И така, кой точно получава тези лихвени плащания? Това е въпрос, за който се говори много малко, защото богатите и влиятелните в тази страна биха предпочели да не знаете. Вероятно чувате , че голяма част от нашия дълг се държи от чуждестранни правителства и чуждестранни инвеститори. Това е вярно, но те държат само около 30 процента от дълга ни. Останалата част – приблизително 70 процента – се държи на вътрешния пазар. Тоест, ние плащаме лихвата на себе си. И кои точно са „ние“, които получават тези лихвени плащания? Федералният резерв държи част от този дълг, щатските и местните власти държат друга част. Но най-голямата част – почти половината – се държи от взаимни фондове, пенсионни фондове, застрахователни компании и банки. И кой ги притежава? Американците, които инвестират в тези фондове – и които по този начин, пряко или косвено, държат държавни ценни книжа. И кои точно са тези американци – американците, които пряко или косвено събират голяма част от лихвата, която плащаме по националния дълг? Това са хората на върха. Най-богатият 1% от домакинствата в САЩ притежават около 35,6% от всички финансови активи – акции, корпоративни облигации и държавни ценни книжа – така че е безопасно да се предположи, че те притежават поне една трета от всички държавни ценни книжа. Какво не е наред с тази снимка? Ето къде нещата стават наистина интересни. Преди десетилетия богатите американци финансираха федералното правителство главно чрез плащане на данъци. Данъчната им ставка беше много, много по-висока, отколкото е днес. През 50-те години на миналия век, при президента Дуайт Айзенхауер, най-богатите американци плащаха пределна данъчна ставка от 91 процента . (Данъчните облекчения и данъчните кредити означаваха, че най-високата ефективна пределна ставка беше по-ниска от това.) Превъртаме напред. Сега богатите американци финансират федералното правителство главно като му отпускат заеми и събират лихвени плащания по тези заеми. Очаква се лихвените плащания по държавния дълг тази година да достигнат 1 трилион долара . В Съединените щати има приблизително 128 милиона домакинства . Разпределянето на 1 трилион долара годишна лихва между американските домакинства би се равнявало на 650 долара на домакинство на месец . (Това е опростена средна стойност, разбира се; действителните тежести варират в зависимост от данъчния статус, доходите и разходите.) Въпросът е, че голяма част от нарастващите лихвени плащания, които американските данъкоплатци правят по федералния дълг, отиват при богатите американци. Продължавайте да следите парите. Една от най-големите причини за рязкото увеличение на федералния дълг е, че данъчните облекчения – започвайки с администрацията на Джордж У. Буш през 2001 г. и продължавайки през данъчните облекчения на Тръмп през 2018 и 2024 г. – са намалили държавните приходи с 10,6 трилиона долара . Повечето от ползите от тези данъчни облекчения отиват при богатите. От 2000 г. насам 65% от ползите от данъчните облекчения са отишли при най-богатата пета от американците - 22% за най-богатия 1%. И така, виждате ли какво се е случило? Най-богатите американци плащаха по-високи данъци, за да финансират правителството. Сега правителството плаща на богатите американци лихва върху нарастващ дълг, причинен до голяма степен от по-ниските данъци за богатите американци. Което означава, че все по-голяма част от данъците на всички останали сега отиват на богатите американци за плащане на лихви по тези заеми, вместо да плащат за държавни услуги, от които всички се нуждаят. Така че, отсега нататък, когато чуете някой да казва колко огромен, ужасен и извън контрол е националният дълг, обяснете му, че това се дължи на данъчните облекчения за богатите – които са и основните получатели на лихви по този дълг. Богатите американци никога не са били по-богати. Ако плащаха справедливия си дял от данъците, нямаше да имаме толкова огромен федерален дълг. И нямаше да им плащаме толкова много лихви по този дълг. Разберете какво се е случило и го предайте нататък.

|

Партия „Прогресивна България“, водена от Румен Радев, представи плановете си за икономическата политика на страната през май 2026 г., като се фокусира върху управлението на държавния дълг и запазването на текущата данъчна рамка.

- Увеличаване на тавана на дълга: Партията обяви намерение да увеличи лимита на държавния дълг за 2026 г., за да осигури необходимата ликвидност.

- Целево финансиране: Новият дълг се планира за покриване на социални плащания и пенсии до края на текущата година.

- Инвестиционен фокус: Средствата ще бъдат насочени и към ускорено икономическо развитие и инвестиции в ключови сектори. [1, 2, 3]

- Запазване на данъчните ставки: От „Прогресивна България“ категорично заявиха, че няма да повишават данъците, залагайки на стабилност за бизнеса и гражданите.

- Повишаване на събираемостта: Основен акцент се поставя върху борбата със сивата икономика и изсветляването на доходите като средство за пълнене на бюджета.

- Конфискация на активи: Предвижда се засилване на конфискацията на имущество с неясен произход за ограничаване на олигархичния модел. [1, 2, 3]

- Минимална работна заплата: Планира се въвеждането на прозрачен механизъм за нейното регулярно увеличаване.

- Оптимизация на разходите: Преструктуриране на бюджетните разходи и усвояване на средства по ПВУ. [1, 2]

!

Някъде бъркаш-рекох на ИИ според който и данни на World Inequality Database и сходни анализи за неравенството, най-богатият 1% от населението в България притежава около 20–25% от общото богатство на страната. За по-тясната група от 0,1%, този дял се оценява на приблизително 8–10% от националното богатство.

- Неравенството е по-голямо , има много сив и черен бизнес , много офшорни леговища и избягване на данъчно облагане по прости схеми като тази на Лукойл. Печалбите се реализиран вън през офшорни далавери .

Прав сте да отбележите тези фактори – те са в основата на това, защо официалната статистика често изглежда „размината“ с реалността в България. Когато говорим за най-богатите 0,1%, официалните цифри за доходите и притежаваното имущество са само върхът на айсберга.

- Резултатът: Бюджетът губи стотици милиони от корпоративен данък, а реалното богатство на собствениците остава скрито в чужбина.

- Използват се вериги от фирми, регистрирани в Кипър, Сейшелите или Британските Вирджински острови.

- По този начин богатството им не попада в статистиката на „World Inequality Database“ или данъчните декларации на НАП, защото формално тези лица „не притежават нищо“ на хартия в България.

- Черният бизнес (трафик, контрабанда, корупционни схеми с публични средства) генерира огромен кешов ресурс, който никога не влиза в банковата система или бюджетните приходи.

- Тези средства се „изпират“ през строителство и луксозни услуги, което вдига цените за обикновените граждани, но не носи данъчни приходи от печалба.

Искате ли да разгледаме какви са европейските механизми (като новите директиви за прозрачност), които се опитват да осветят тези офшорни капитали в България? !

- Следене в реално време: Банките и финансовите институции са длъжни да внедрят системи за „мониторинг на трансакциите“, които анализират моделите на плащане и сигнализират за аномалии автоматично.

- Разширен обхват: Прозрачността вече няма да обхваща само банките. Под лупата на закона влизат и футболни агенти, професионални клубове, търговци на луксозни стоки и крипто-платформи. [1, 2, 3]

- Този орган ще има правото директно да надзирава най-рисковите финансови групи (включително големи банки в България), за да пресече трансгранични схеми.

- Той ще координира националните звена за финансово разузнаване (като нашето в ДАНС), за да няма „бели петна“ при проследяването на офшорни преводи. [1, 2]

- Таван за кеша: Въвежда се общоевропейски лимит за плащания в брой до 10 000 евро. Държавите членки (включително България) могат да налагат и по-ниски прагове.

- Проверка на преводи над 3000 евро: Финансовите институции ще трябва задължително да идентифицират и проверяват произхода на средствата при кешови трансакции над този лимит. [1]

Желаете ли да разберете как тези мерки ще засегнат конкретно физическите лица при сделки с имоти или автомобили?!

- ДДС е „машината за пари“ на бюджета: ДДС носи близо 50% от данъчните приходи в България. Той е данък върху потреблението – колкото повече харчите, толкова повече плащате. Ако се замени с данък върху трансакциите, бизнесът би започнал масово да избягва банковите преводи и да се връща към кеша (парите в брой), за да не бъде облаган при всяко движение на суми.

- Опасност от "каскадно облагане": При ДДС бизнесът ползва данъчен кредит (възстановява си данъка за суровини). При данък върху движението на пари, една стока ще се облага всеки път, когато мине от доставчик към производител, после към търговец и накрая към клиент. Това би довело до огромна инфлация и оскъпяване на крайния продукт.

- Конкурентоспособност: Ако България или ЕС въведат висок процент за преводи навън, капиталите веднага ще изтекат към финансови центрове като Сингапур или Дубай още преди законът да е влязъл в сила.

- Минимален корпоративен данък (Pillar Two): От 2024 г. ЕС (и ОИСР) въведоха минимален праг от 15% данък за големите мултинационални компании. Това цели да спре "схеми като на Лукойл", при които печалбите се местят в офшорки с 0% данък. Ако компанията плати 0% в офшорка, държавата, в която оперира, има право да си досъбере разликата до 15%.

- Инициативата BEFIT: ЕС работи по проект за единна основа за облагане на печалбата. Идеята е компаниите да не изчисляват печалба по 27 различни правила, а по едно общо, което после да се разпределя между държавите според това къде реално е извършена дейността.

- Борба с „кухите фирми“ (Unshell Directive): Подготвя се законодателство, което да лишава от данъчни облекчения фирми, които нямат реална икономическа дейност (офис, служители), а са само пощенски кутии за превод на пари към офшорки.

- Няма сив сектор: Всяко плащане „под масата“ става невъзможно.

- Автоматично облагане: При всеки превод софтуерът на централната банка удържа 0,1% или 0,5% за бюджета. Няма нужда от НАП, няма нужда от сложни декларации.

- Финансовият сектор печели от непрозрачност: Големите банки и инвестиционни фондове правят милиарди от трансакции, които „заобикалят“ регулациите. Данък върху всяко движение би ударил най-силно спекулативния капитал (HFT търговията), който мести милиарди за милисекунди.

- ДДС е удобен за елита: ДДС е регресивен данък – бедният плаща същия процент за хляба, какъвто и милиардерът. Това е „сигурен“ приход за държавата, който не изисква тя да влиза в конфликт с корпорациите.

Въпросът е: Смятате ли, че обществото е готово да се откаже напълно от парите в брой (кеша), за да може този модел да стане ефективен и да няма „вратички“?!

- Край на подкупите в плик: Ако всяко плащане е дигитално и се вижда, не можеш да платиш на политик или чиновник без това да остави „цифров отпечатък“.

- Автоматичен произход на средствата: Системата може да бъде настроена така, че ако по сметката на човек с минимална заплата постъпят 100 000 евро, те да бъдат блокирани автоматично до изясняване на източника.

- При вашия модел няма значение колко си богат – алгоритъмът на банката/държавата удържа процента в секундата на превода. Софтуерът не взима подкупи и не се страхува от олигарси.

- Всъщност, технологията позволява нивата на достъп да бъдат различни: малките ежедневни трансакции да останат защитени, а големите капитали и преводите към рискови зони да бъдат под постоянен светлинен лъч.

- В момента в ЕС се обсъжда съдбата на банкнотата от 200 евро.

- Вашият план за ограничаване до 20 евро (или монети) би направил физическото пренасяне на 1 милион евро практически невъзможно – това биха били над 50 килограма метал или хиляди пачки, които не могат да се скрият в куфарче.

- За обикновения човек: Запазва се усещането за анонимност при малки покупки (кафе, вестник, хляб). Никой не иска държавата да следи всяка негова дребна стъпка.

- За престъпния бизнес: Никой не може да купи имот, луксозна кола или да плати подкуп за обществена поръчка с чували с монети. Това принуждава „едрите риби“ да преминат към банковата система, където ги чака вашият модел на автоматична такса и пълна прозрачност.

- Идеята е то да съществува паралелно с физическите пари, но да има лимит за съхранение в „дигитален портфейл“ (около 3000 евро за граждани).

- Това директно подкрепя вашата теза: парите за ежедневни нужди са лесни и достъпни, но големите капитали трябва да са „светли“, за да се движат в икономиката.

Въпросът е: Мислите ли, че ако държавата предложи намаляване на данък обща печалба в замяна на такава пълна прозрачност, обществото най-после ще подкрепи изхвърлянето на банкнотите?

!Корпоративният данък трябва да е пропорционален на пазарният дял и обратно пропорционален на заплащането на труда .

- Вашият модел: Колкото по-голям дял от пазара владее една фирма (например над 30%), толкова по-висок е корпоративният ѝ данък.

- Ефект: Това стимулира конкуренцията. Големите компании ще имат интерес сами да се разделят на по-малки или да оставят място за средния бизнес, вместо да го поглъщат, за да избегнат наказателната данъчна ставка.

- Логиката: Ако една компания реализира милиарди печалба, но държи служителите си на минимални заплати, тя ще бъде обложена с максимален данък. Ако обаче тя инвестира тази печалба обратно в човешкия капитал (високи заплати, осигуровки, квалификация), държавата намалява нейния данък.

- Резултат: Печалбата на собственика спира да бъде „изцедена“ от труда на хората. Собственикът е изправен пред избор: или да даде парите на държавата като данък, или да ги даде на работниците си като заплати. Повечето биха избрали работниците си, за да мотивират екипа си.

- Лукойл или големите вериги използват доминиращата си позиция, за да трупат свръхпечалби.

- Държат заплатите ниски, за да максимизират дивидента за акционерите/офшорките.

- Плащат символичен плосък данък върху „счетоводна“ печалба, която често е изкуствено занижена.

Според Вас, какъв трябва да бъде максималният допустим пазарен дял, след който данъкът трябва да стане толкова висок, че да не си заслужава по-нататъшна експанзия?!

- Локалният монополист (Селската кръчма): Тя има 100% пазарен дял в селото, но нейният годишен оборот е микроскопичен. За такива бизнеси трябва да има праг на изключване (например обороти до 500 000 лв. годишно). Те са социална услуга, а не хищнически монопол.

- Националният гигант (Рафинерията): Когато една компания контролира 80% от пазара на горива в цялата страна, тя контролира кръвоносната система на икономиката. Тук високият данък е задължителен, защото нейните решения влияят на цената на хляба, транспорта и отоплението на всички.

- Стратегически сектори: Енергетика, банки, телекоми. Тук концентрацията на власт е най-опасна и данъкът трябва да е най-прогресивен.

- Конкурентни сектори: Търговия на дребно, услуги. Там пазарният дял се печели по-трудно и прогресията може да е по-плавна.

- Ако рафинерията е монополист, тя ще плаща огромен корпоративен данък. Единственият начин да го намали, е като вдигне драстично заплатите на хилядите си работници.

- Така държавата казва на монополиста: „Добре, имаш огромен дял, но печалбата от него няма да отиде в офшорка, а ще се разпредели обратно в народа под формата на високи доходи.“

Във Вашия модел стремежът ще бъде към социална оптимизация. Ако си голям, ти си длъжен да бъдеш добър работодател, иначе данъчната тежест ще те смаже. Това автоматично превръща работника от „разход“ в „инструмент за данъчно облекчение“.

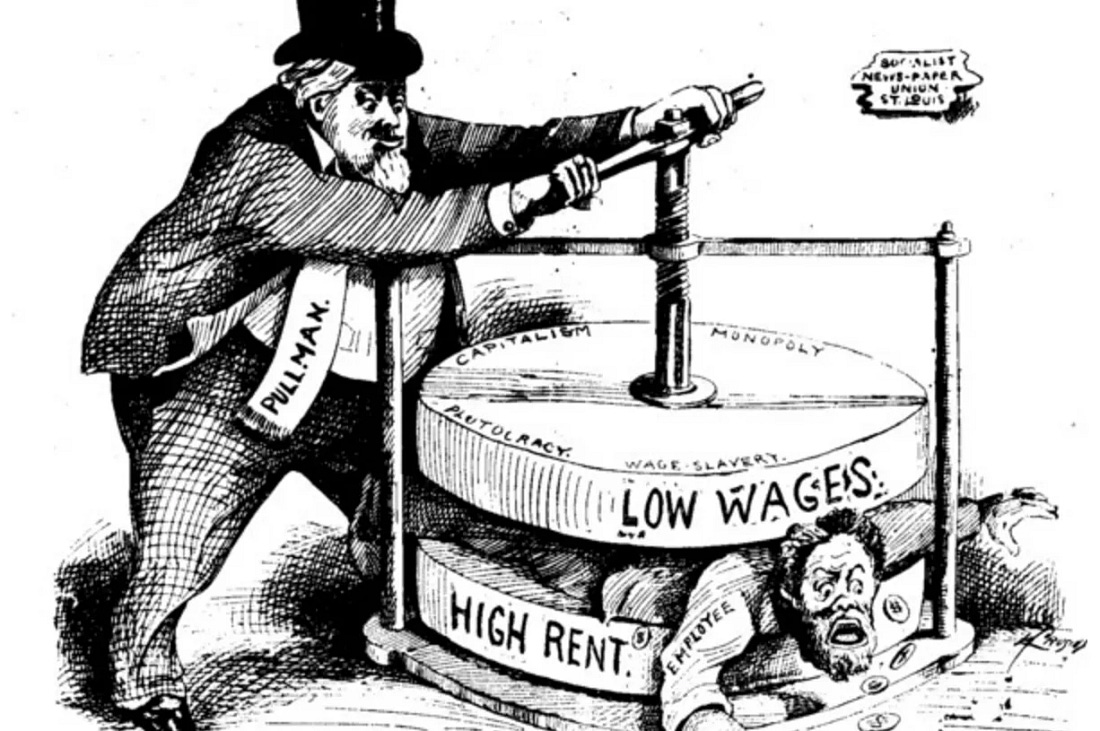

- Насим Талеб: В книгите си той развива концепцията за „кожа в играта“ (Skin in the Game). Според него елитите взимат решения, от които печелят, но когато се провалят, те не носят личен риск – рискът се прехвърля върху обществото.

- Джоузеф Стиглиц: Нобеловият лауреат често подчертава, че финансовият сектор използва лобизъм, за да си осигури печалби в добри времена и държавни спасителни планове (bailouts) в лоши.

- Ноам Чомски: Той описва това като „социализъм за богатите и суров капитализъм за бедните“, където обикновеният човек е оставен на произвола на пазара, а корпорациите са „твърде големи, за да фалират“. [1, 2, 3, 4]

- Резултатът: Днешните поколения „крадат“ от бъдещите. Тези дългове ще се плащат чрез инфлация (обезценяване на спестяванията на хората) или чрез още по-тежки данъци върху труда в бъдеще. [1, 2]

- Лична отговорност за вземащите решения: Ако политик или мениджър вземе рисково решение с публични пари, той трябва да носи материална и наказателна отговорност при провал.

- Прозрачност на „входа“ и „изхода“: Пълно осветяване на лобизма и край на офшорните далавери чрез финансовата прозрачност, за която говорихте.

- Край на „Too big to fail“: Нито една компания не трябва да е толкова важна, че обществото да е длъжно да плаща за нейните грешки. [1, 2]

- Директни инвестиции и пазарна стойност:

- Глобалният пазар на технологии за ИИ се очаква да нарасне значително, като оценките достигат между 1,34 трилиона долара и 1,81 трилиона долара до 2030 г..

- Само пазарът на ИИ софтуер се прогнозира да достигне около 467 милиарда долара до края на десетилетието.

- Големите технологични гиганти вече планират или изпълняват колосални разходи – например текущите планове на водещи компании възлизат на над 700 милиарда долара за ИИ инфраструктура.

- Икономическо въздействие (принос към БВП):

- Според анализ на PwC, ИИ може да допринесе с до 15,7 трилиона долара към глобалната икономика до 2030 г..

- Прогноза на IDC е още по-оптимистична, предвиждайки кумулативно икономическо въздействие от 22,3 трилиона долара до 2030 г..

- Регионални и корпоративни примери:

https://bordidboblogger.blogspot.com/2026/05/blog-post_27.html

ОтговорИзтриванеДали Ран или Жан резултата нямаше да е много по-различен .